来源: 前瞻产业研究院

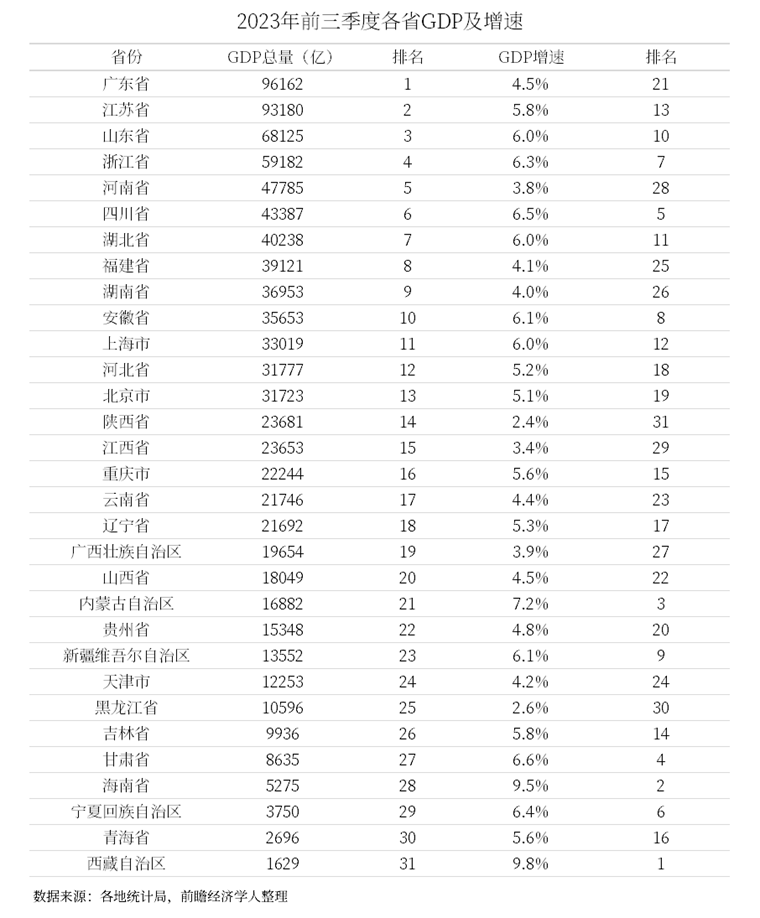

陕西和江西,一个GDP排名全国第14,一个GDP排名全国第15。

这2个中游省份成了今年舆论场上的“难兄难弟”。

先是江西,在上半年只用1个季度的时间,就从去年全国增速第1变成了今年一季度的全国增速倒数第1。

下半年,头疼的变成了陕西。

随着内地31个省市自治区前三季度GDP数据的公布,陕西以2.4%的实际增速,排名垫底。

这个数据有几个值得关注的地方。

首先是前三季度全国实际GDP增速为5.2%,陕西比平均水平低了2.8个百分点,拖后腿的幅度有点大。

其次,今年年初,陕西公布的2022年实际GDP增速是4.3%,比全国高出1.5个百分点,排在全国第6。3个季度时间从全国第6下滑到倒数第1,虽然没有江西年初的表现那么夸张,但依然令人咋舌。

第三,和江西不同的是,江西前三季度实际GDP增速虽然同样低于全国,但分季度纵向来看,一季度1.2%、上半年2.4%、前三季度3.8%,实际上是缓慢恢复的状态;但陕西一季度增速5.3%,上半年增长3.7%,前三季度增长2.4%,却是日渐严峻。

这就导致第四件事——陕西经济可能出现20年来最重要的转折点。

2003年,陕西GDP2587.7亿,仅排在全国21位,属于落后省份。之后奋起直追,短短数年间连续超过云南、重庆、广西、江西、山西,然后在2018年超越辽宁,跃居第14,成为迄今为止排名跃升最快、最顺利的省份。

然而在江西近几年的高速追赶和今年以来的此消彼长下,陕西(23681.34亿)和江西(23653.2亿)在总量上的差距只剩下不到30亿。

如果不能扭转当前趋势,那么陕西很可能在年末被江西超越,近20年向上追赶的势头就此中断。

不过考虑到冬天来临,能源需求会增加,作为能源大省的陕西有希望迎来一波反弹,两大省份之间的胜负还不能轻易下定论。

最后一点是,细分来看,陕西每座城市前三季度的表现都很差。

别的地方好坏是和其他地方比,基准一般是全国平均值,而陕西差到,最好的城市也只能和自己比,能够拿上台面的只是“正增长”。

分三次产业看,前三季度陕西第二产业增加值11169.39亿元,同比下降1.1%;第三产业增加值11151.72亿元,同比增长5.4%,第二产业的停顿拖累了全局,这在城市数据层面也有反映。

看坏的之前先看好的,榆林提供了今年以来陕西经济为数不多的亮点。

作为一座因神府煤田而兴的城市,在全球能源进入下行大周期,三季度煤炭价格波动下行的情况下,榆林依然取得了全省第1、持平于全国的水平。

这主要是榆林近几年大力推进能源产业升级,发展煤炭精深加工,推动煤化工产业向更高附加值的新兴环节延伸的成果。目前,煤间接液化、煤油气综合利用、煤制可降解材料、煤基乙醇、百万吨级低阶煤热解这类前沿化工工程都在榆林实现了产业化落地。

根据榆林市统计局公布的细分数据,前三季度非能源工业增加值下降7.4%,支撑经济的主要还是增长5.5%的能源工业,其中煤炭、石油、天然气开采的产值增量都不到5%,但石油、煤炭及其他燃料加工业增长了24.9%,成为主要拉动力量。

不过,另外主要城市中,老工业城市宝鸡规上工业增加值下滑19.1%,导致第二产业增加值下降12.9%,直接拖垮了经济;咸阳规上工业增加值也下滑了6.8%;延安受累于能源价格的下跌,同样表现不佳。

就连年初表现精彩的龙头——西安,如今也显露疲态。

西安是上半年的全国发展“明星”,先是新能源汽车产量超越上海,成为新能源汽车“第一城”;随后公布的一季度增速高达7.6%,位居各大万亿城市中的第1名。

然而前三季度下滑到增速4.6%,其中第一产业增长2.8%,第二产业增长3.6%,第三产业增长5.3%,二产从拉动力量变成了拖累因素。

数据出炉后,部分媒体关于西安的报道标题已经从“冲刺新能源赛道”,变成“比亚迪也带不动”。

实际上西安新能源汽车产业依然在高速发展,前三季度新能源汽车产量72.3万辆,同比增长42.1%,汽车制造业总产值也增长32.1%,带动规上工业增加值同比增长7.4%,只不过没能弥补其他环节的下滑。

图片

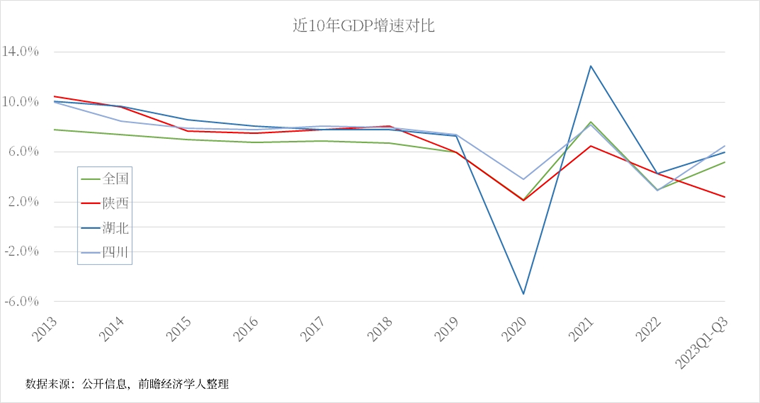

长期来看,陕西经济发展实际上在疫情前就开始放缓,除了去年吃了一大波国际地缘政治动荡带来的能源红利外,一直是持平或低于全国增速的状态。

而在更长期的阶段,在国内几个区域性核心省份中,陕西的发展也逐渐落后于湖北和四川。

陕西的问题在哪?

在地形上,陕南地区深居秦岭大山之中,又因为南水北调不能发展工业,经济规模有限;陕北地区同样多山,只能依托于能源资源发展;省内经济的核心,始终在关中平原上。

而关中平原要发展好,关键在于西安。

西安好不好,又要看西咸一体化的推进。

从地图上可以看到,平原上这片曾经“八水绕长安”的地区,如今被硬生生切割成了西安和咸阳2个城市。

西安城区向东、向南,很快就到秦岭边缘的坡地和山区,而主城区向北不到10公里,向西不到20公里,就已经到西咸边界。

更尴尬的是,作为西北龙头城市,西安通向西北地区交通干线全都被咸阳卡住,铁路、公路、高速、高铁全部途经咸阳境内。

同时,作为省会城市,西安长期没有自己的机场,离主城区最近的机场是市中心往北20公里以上、位于咸阳的西安咸阳国际机场,通往机场的地铁因为跨市问题迟迟没有修建。

而西安和咸阳间的交流,并不通畅。

渭河上连接咸阳和陕西的渭河横桥,投资超过5亿,咸阳段的主体工程早在2011年就完工,但因为南岸西安对接路段迟迟没有开工,造成了大批咸阳人把电瓶车停在宽阔桥面上,爬梯子下桥步行到西安上班的奇景。西安段的几百米路段最终修了3年,整条横桥到2014年才通车。

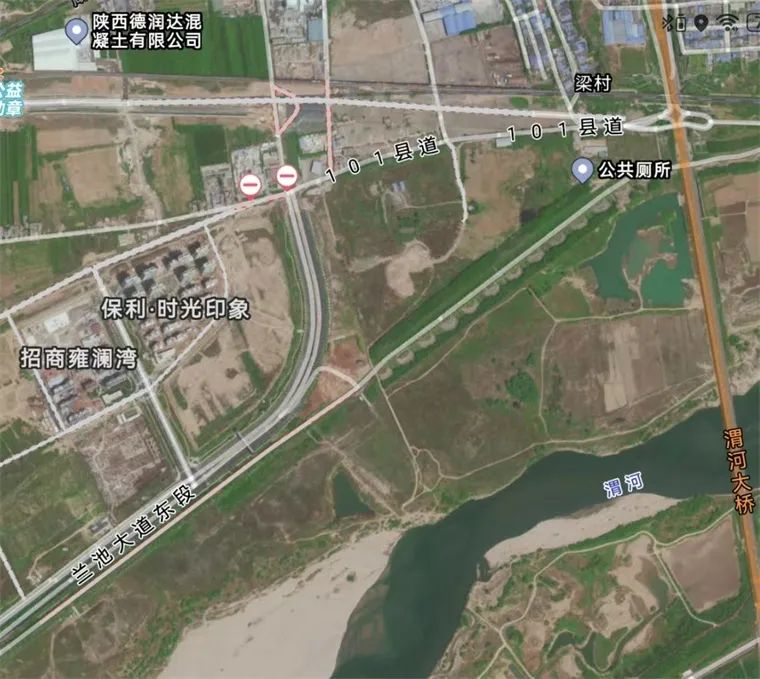

同样的例子还有兰池大道。花费5亿多、从咸阳通向延西高速的兰池大道,因为最后1公里在西安境内,至今仍未接入高速。双向八车道的大路最后尴尬一拐,拐上了县道。

此外,直到2022年,西安、咸阳的公共交通网络还没实现互通,咸阳公交、西安公交、西咸公交分成3个交通卡系统。

这主要是因为西安历史地位的尴尬变动造成的。

过去,由于西安扼守西北通道的地位过于重要,地位超群,近代以来多次被直辖,建国后一直也有关于“直辖”的议论,所以在很长时间内,陕西并没有一心一意地把西安打造成“强省会”,而是转头发展咸阳。

改革开放后,国内行政区划多次变革,有不少曾经直辖的省会城市合并周边区域,包括哈尔滨合并松花江、南京合并江浦和江宁、成都合并温江等,但西安和咸阳始终分离。

于是我们可以看到,关中平原本来可以孕育一个开发范围和如今成都差不多大小的超级都市,结果却被分成了2个各自有一半面积是山区的城市。

历史经验证明,落后省份要追赶,必须实行“强省会”战略,先是中心城市虹吸周边城市,待中心城市做大以后,其资源会向外溢出反哺周边城市。四川的中小城市前几年不如陕西,但这几年也开始追上来甚至反超了。

然而,当前的城市格局严重限制了西安成为“强省会”。

虽然从数字上看,西安还不存在工业用地不足的问题,但现实中,本来西安市中心向北10公里就有大片土地可供开发,结果因为土地属于咸阳,只能把城市布局向西南、东北30-40公里延伸,非常不利于产业集聚。

站在西安对面的例子是合肥。

2011年8月,安徽进行了重大的行政重组——三分巢湖,也就是撤销地级巢湖市,将庐江区和新的县级巢湖市划归合肥管辖,无为县划归芜湖市,和县划归马鞍山市。

借此机会,合肥城市面积扩张4000多平方公里,人口增加200多万,城市体量、人口规模全面向中西部强省会看齐,打开了发展空间。

这是合肥做大“强省会”的关键一步。10年间,合肥GDP翻了2倍多,庐江和巢湖更是从100多亿增长到600多亿。

好在,陕西当前已经认识到加快推动西咸一体化的重要性,今年以来取得了不少突破。包括2011年规划、接入咸阳城区的西安地铁1号线三期,终于在今年9月通车;今年4月,西安、咸阳公交卡实现同折扣同待遇;西咸一体化示范工程咸阳渭河高新大桥与9月建成等。

在6月陕西省召开的西安高质量发展和西安—咸阳一体化工作专题会议上,省委书记赵一德强调要从国家区域发展战略的高度推进西安—咸阳一体化。这一表述在公开报道中似乎是首次出现,或许意味着西咸一体化在省内优先度的升级。

在整合扩张区域发展空间的基础上,西安应该首先布局产业链长、规模大、集聚资本能力强的制造业,比如当前正在做的新能源汽车产业,以及拥有先发优势的航空航天产业等。在人口、资本集聚的基础上,再争取有技术壁垒、附加值高的高新产业。

2020年,西安市印发《西安现代产业布局规划》,提出了包括六大支柱产业、五大新兴产业在内的“6+5+6+1”现代产业体系,以上信息均有所体现。

不过,以上产业大多数地区都有布局。面对东部地区城市,西安和陕西在同质化竞争并没有优势。

陕西的独特优势在于它的地理位置。拥有西北地区的国家中心城市,陕西也可以争取成为西北地区的产业高地,无论是蓬勃发展的新能源产业,还是深埋地下的丰富矿产,亦或是蓄势待发的新型农业,都可以提前布局。

此外,作为扼守向西大通道的城市,在亚欧大陆内部经济活动日益活跃的当下,西安可以成为衔接东部发达地区和西北乃至中亚的交通和物流中心,相关产业的前景也值得期待。今年5月,首届中国-中亚峰会在西安举行,将国家元首级别的会议放在这里,也是对西安地位的认可。