作者:sunny

见证过锂电池涨价,见证了铝镍等大宗商品涨价,见证新能源汽车大幅提价,还要见证一波国产工业机器人行业的涨价潮。

汇川技术涨价被业内称为打响国产工业机器人行业涨价的第一枪,禾川科技等企业紧随其后 “摇旗呼应”。

3月31日,汇川技术发布公告称,决定自2022年4月15日起调整部分产品价格,涨幅从3%-10%不等。

4月7日,禾川科技发布公告称,自2022年4月15日起,将对部分产品进行价格调整,调整幅度自3-10%不等。

国产工业机器人为何会集体涨价?

国产工业机器人集体涨价之谜

如果仔细对比国产工业机器人涨价公告就会发现,其涨价根源在于大宗商品涨价、物流运输成本上涨、上游原料涨价等方面。

不过,两家公司均存在一个具有较大影响的因子,那就是芯片类电子物料的价格因供应紧张出现大幅上涨。

芯片作为工业机器人产品重要的核心零部件,其供应紧张的问题也导致国产机器人生产商不得不延长交货周期。

对此,汇川技术表示,上游芯片供应商将货期大部分延长至52周以上,最长增加至80周以上,禾川科技也在公告内提及该问题。

除此之外,从实际情况来看,国产机器人厂商涨价也是势在必行,否则就要承担各种原料成本上涨的压力,一旦后续整体市场环境持续恶化,就要面临业绩亏损的风险。

比如,从财务角度来看,禾川科技就因成本上涨的问题,陷入增收不增利的困境。

招股书显示,禾川科技是一家技术驱动的工业自动化控制核心部件及整体解决方案提供商,主要产品包括伺服系统、PLC等,覆盖了工业自动化领域的控制层、驱动层和执行传感层,其中伺服系统则是工业机器人的重要核心零部件,也是禾川科技主要营收业务来源。

2021年,禾川科技实现营收75145.64万元,同比增长38.13%;实现净利润10831.36万元,同比增长2.17%。

来源:禾川科技招股书

此外,禾川科技还指出,生产所需的主要原材料为电子元器件、IC芯片、五金件、PCB等,直接材料占营业成本的比列在78%以上。原材料价格上涨,将会占用更多的流动资金,也会导致业务陷入低毛率困境。

国产工业机器人厂商并不是涨价的先行者。

资料显示,国外工业机器人厂商早已对旗下产品提价。自2021年下半年开始,西门子、霍尼韦尔、施耐德、欧姆龙等工控品牌就已公布涨价通知函。

从部分厂商公布的产品涨价通知函中可以看到,涨价范围颇广,相比往年,涨价次数增多、上涨幅度提高等。

比如,2021年ABB变频器产品涨价四次、施耐德电气PLC产品涨价三次、罗克韦尔全系列自动化产品组合涨价两次。

2022年以来,国外工业机器人厂商仍旧走在涨价的道路上。

台达(Delta)将变频器、伺服及PLC涨价10%-15%,自2022年1月5日执行该价格方案。

欧姆龙自动化(中国)有限公司发布了产品价格调整通知。欧姆龙表示,自2022年1月24日起,针对系统控制类、驱动类、安全类、应用传感器、通用传感器、电气元器件、工业继电器及工业开光产品,价格上调10%-15%。

艾默生(Emerson)将PLC涨价6.5%,自2022年2月1日执行该价格方案。

三菱将PLC涨价5%-10%,将SV的运动控制模块涨价8%,全系列私服放大器和电机涨价5%,自2022年2月1日执行该价格方案。

然而,彼时国内工业机器人行业的厂商并没有立刻跟进外国厂商的脚步,且不认同通过涨价来消化成本压力。

一些国内的工业机器人厂商认为,外资厂商涨价将会进一步促进国产替代化,若此刻涨价则会失去自身性价比的优势,从而失去抓住一个国产替代化的发展窗口。国内的人民币在国际市场上正处于升值通道,从而能够进一步对冲掉原料成本涨价的风险。

根据在岸人民币汇率数据,美元兑换人民币从2020年5月1美元:7.1元左右贬值至如今的1美元:6.37元左右,人民币升值近9.86%。从宏观经济角度来说,人民币升值使得国内工业机器人厂商采购原料成本压力有所缓解。

来源:中国人民银行

国产厂商发挥空间大增

从整个工业自动化控制领域发展历史看,中国厂商在该领域起步较晚,核心技术储备相对于外国厂商较弱,这也导致国产工业机器人在国内市场份额占有量不及外资厂商。

比如,西门子、松下、安川电机、三菱电机等国际知名企业凭借强大的技术实力和稳定的产品品质,掌握了国内大部分PLC、伺服系统等产品的市场份额。

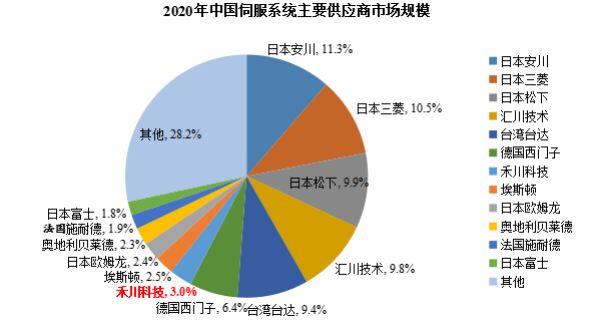

以伺服市场为例,根据MIR睿工业的数据,2020年我国伺服市场中,日韩品牌占据约51%的市场份额,国产品牌占据约30%份额,欧美品牌占据约19%份额;其中,安川、三菱和松下分别以11.3%、10.5%、9.9%的市场份额位列前三。

来源:MIR睿工业数据

在这种局面下,国内厂商依靠性价比和快速服务响应的优势,杀出一条发展之路,并在部分细分市场上表现出明显的竞争优势。

KUKA、ABB控制器价格分别为5.8万元、6.8万元,而国产固高只需6000元。国产控制器性价比高,可抢占对机器人精度要求不高的、通用型机器人的市场需求。

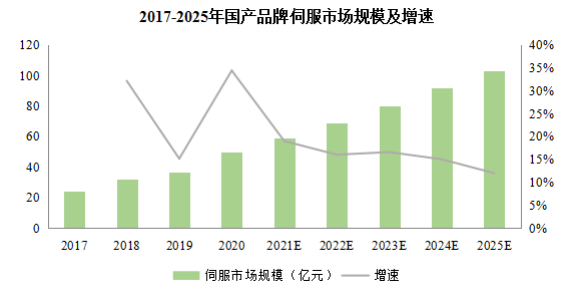

2020年国产伺服品牌的市场规模达49.64亿元,同比增长34.40%,国产品牌占我国整体伺服市场规模比例由2018年的22%上升至2020年的30%。

来源:MIR睿工业数据

不过,此次国产工业机器人厂商涨价之后,市场还会选择国产品牌的产品吗?这会对国内的厂商产生怎样的影响呢?

从市场需求端来看,近些年,中美贸易摩擦加剧,西方国家在部分核心技术层面对中国封锁,这也导致国内市场掀起一股国产替代化潮流。此外,除了传统电子、汽车制造领域对工业机器人需求较大,食品、医疗、物流等行业对不同类型的工业机器人需求也大涨,这些新兴行业机器人需求多样化,不强调定制,精度要求不高,且由于价值量较低、订单规模不大,外资品牌难以全面顾及,国产品牌仍有较大的发挥空间。

从企业端来看,国产厂商提价并不频繁,其提价幅度仍旧小于国外厂商,其仍能够保持一定的性价比来满足对价格敏感的客户群体。

对此,业内人士表示,此次国产机器人厂商涨价有利于走出此前靠价格战抢市场的困境,也会促进企业走出低毛率困境,赚取更多利润来投入研发,去抢占高端市场。

或许,此次国产厂商涨价让整个行业回归到一个更加理性的状态,让国产机器人更加有底气花钱投入研发,让整个国内的工业机器人产业走向高品质领域同外国厂商竞争,从而达到一个良性的发展阶段。

但不能忽视的一个现实的问题,在高端市场上,国产工业机器人产品是否会被众多客户真心地优先采用?

总体来看,此次涨价更像是众多国产工业机器人厂商为了活下去采取的措施,就像老话说的“留得青山在,不怕没柴烧”。