作者:孙志富

一场全球范围内的轰轰烈烈的造车运动行将进入下半场。随着新能源汽车渗透率的不断提高,新能源汽车市场主导者正在从最初的尝鲜者变成主流大众。

对于造车新势力而言,属于自己的短暂的黄金时代或将结束,而对于转型坚决的自主品牌传统汽车制造商而言,即将迎来属于自己的一个黄金发展期。

新能源汽车市场进入主流消费阶段

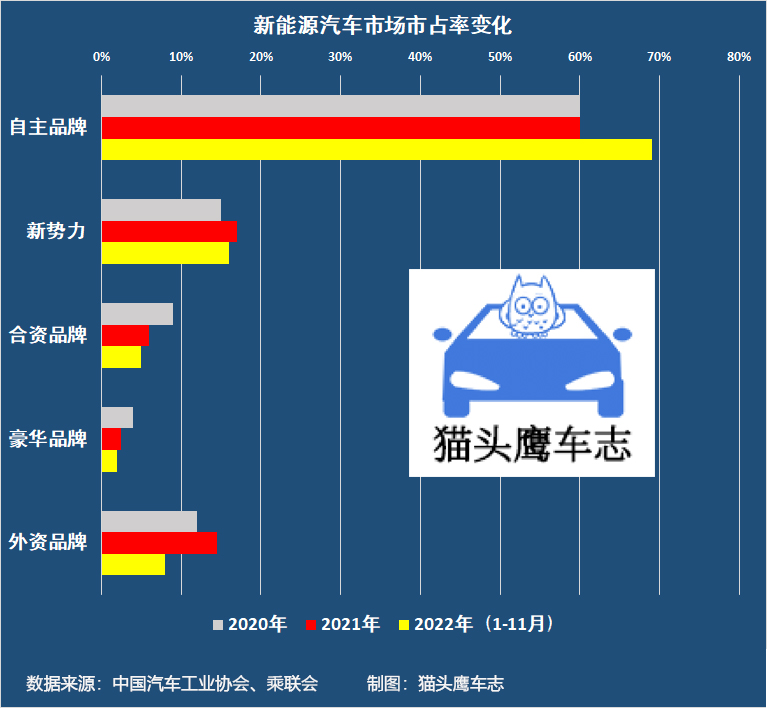

新能源汽车销量分别按照自主品牌(以比亚迪等为代表)、自主品牌新势力(以“蔚小理”为代表)、合资品牌(以大众、丰田等为代表)、豪华品牌(以“BBA”为代表)、外资品牌(以特斯拉为代表)来划分,从上图可以非常清晰看出最近3年新能源汽车市场市占率变化趋势。

2019年中,新能源汽车补贴第一次大退坡引起了销量的巨大波动。2020年成为新能源汽车开始摆脱补贴依赖,进入消费市场的第一年。这一年,新能源汽车市场占有率情况如下:自主品牌60%,新势力15%,合资9%,豪华4%,外资12%。

2021年随着新能源汽车市场迎来爆发,国内造车新势力以及以特斯拉为代表的外资品牌迎来快速增长期,而此时自主品牌依然处于蓄势期,合资以及豪华品牌基本还处于试探期。

然而进入2022年,中国的新能源汽车市场突变,以比亚迪为代表的自主品牌正式进入快速增长期,开始在新能源汽车消费市场宣示自己的主权,市占率迅速扩大到了69%,形成鲜明对比的是造车新势力和特斯拉市占率开始下降。

自主品牌在新能源汽车市场的高歌猛进,表明市场正在发生变化,主流消费群体开始成为购买新能源汽车的主力军,这也直接导致新能源汽车这一“盘子”正在被快速做大。然而,此时造车新势力却失速了,说白了就是没有跑赢市场“大盘”。

数据显示,2020年,造车新势力们增速普遍在110%以上,而此时的新能源乘用车市场的平均增速只有不到6%,这时的自主品牌在新能源上面不进反退,增速约为-20%。

进入2021年,新能源乘用车市场的平均增速快速增长到168%,此时,造车新势力们的增速普遍在200%左右,与此同时,自主品牌开始赶上来,平均增速达到约178%。

今年前11个月,市场平均增速降到92%左右,自主品牌平均增速约为117%,而造车新势力们的增速只有58%。

市场进入主流消费阶段,很明显对于自主品牌更加有利,尤其是转型坚决的自主品牌。这一点已经在比亚迪身上表现得淋漓尽致。

自主品牌正迎来黄金发展期

一旦新能源汽车市场进入主流消费扩散阶段,10万-25万主流价格区间将成为市场最快的增长点。在燃油车时代,这一块一直是合资品牌占主导地位,但是在新能源车时代,合资品牌因为转型不够坚决迅速,很明显已经失去先机。

以日产轩逸为例,进入2022年,前11个月有10个月销量同比下降,累计销量同比下降16%,仅为38.87万辆。在乘联会的轿车销量排名中,已经连续三个月未曾染指销冠,上个月更是遭遇滑铁卢,销量同比下降47.9%,仅以22167辆的成绩排名第五。

除了日产轩逸、丰田卡罗拉、大众新朗逸销量同样在快速下滑,今年前11个月,丰田卡罗拉累计销量同比下降24.7%,新朗逸则同比下降20.4%。另外,大众速腾同比下降了7.2%,大众新宝来同比下降了17.3%。

反观自主品牌新能源汽车,今年前11个月,比亚迪秦销量同比增长93.7%,达到37.03万辆;比亚迪汉同比增长134.1%,达到24.26万辆;比亚迪海豚同比增长899.3%,达到17.82万辆。

SUV市场同样在上演此消彼长的戏码。今年前11个月,本田CR-V销量同比下降1.3%;丰田RAV4销量同比下降20.5%;日产逍客销量同比下降3.9%;大众途观销量同比下降21.7%。而比亚迪这边,宋和唐前11个月分别同比增长了127.8%和200%,今年新上的元PLUS以14.64万辆的成绩排在乘联会排行榜第6名,已经把丰田RAV4、日产逍客和大众途观甩在了身后。

这边合资品牌尚未起势,而另一边的造车新势力们和特斯拉尚未与这一块市场需求形成契合。

以“蔚小理”为代表造车新势力们大都以中高端车型起步,在市场的尝鲜期尚可以跑得快一点,但是随着市场的饱和,高端市场开始增长乏力,此时必须下沉,向大众消费市场渗透。

蔚来已经透露将很快推出更加廉价的车型,而特斯拉同样也在加速布局大众市场。但是,面对自主品牌传统车企的猛烈攻势,二者未来能够在主流消费市场分得多少蛋糕,恐怕没那么乐观。毕竟有小鹏汽车的前车之鉴,小鹏汽车曾凭借G3、P5车型着实风光了一段时间,然而现在却遭遇了增长桎梏。

新能源汽车市场转向主流消费后,哪吒和零跑成了今年新势力中最大的受益者,销量增长明显,但是仅凭着一两款车在市场上,靠着亏钱与传统车企进行肉搏,恐怕后劲没有那么足。

前无强敌、后无追兵,自主品牌迎来了一个千载难逢的黄金发展期。而对于造车新势力而言,属于自己的黄金时代即将结束了,接下来将面临更为残酷的竞争和淘汰。

新势力淘汰加速 最终只活2-3家

业内一直流行一个说法:造车新势力最终只能活下2-3家,现在看来绝不是危言耸听。

2020年,造车新势力们经历了残酷的淘汰赛,幸存下来的车企也只是幸福了一年多的时间,又再一次进入凛冽的寒冬。

2022年的冬天,等待他们的是股价暴跌、高层动荡、裁员降薪,还有那无法完成的销量目标。

数据显示:

前11个月,蔚来汽车共交付新车10.67万辆,距离年度目标定下的15万辆,有近4.5万辆的差距;

小鹏汽车累计交付量为10.95万辆,与年度交付目标“达成25万辆,冲击30万辆”相距甚远;

理想汽车累计交付量为11.2万辆,距离年度目标定下的17万辆有近5.8万辆的差距;

零跑汽车累计交付新车10.27万辆,距离年度目标定下的12万辆仍有约1.7万辆的差距;

哪吒汽车累计交付新车14.43万辆,距离年度目标定下的15万辆,相差不到6000辆。

2021年的高光让部分造车新势力 “盲目自信”,定下了远大的目标,相反去年排名靠后的哪吒汽车和零跑汽车,却显得更为谨慎和保守。现在看,除了哪吒汽车和零跑汽车,另外三家新势力(蔚来、小鹏、理想)完成自己的年度目标几乎无望了。

那么,接下来的2023年会如何呢?

可以预料,2023年随着合资品牌、以及长城、长安、奇瑞、吉利、北汽、广汽、东风等传统自主车企继续向主流消费市场加压,同时以“BBA”为代表的豪华品牌在高端市场展开反攻,势必会进一步压缩造车新势力们的生存空间。

曾经非常割裂的新能源汽车市场,或将在明年迎来最猛烈的混战与绞杀,再没有什么新势力阵营,他们也将作为自主品牌阵营的一员,和“老大哥”内卷,与合资硬刚。

当李一男毅然决然地放弃造车时,或许已经看透,自己已经错过了时机,市场留给新势力们的机会已经不多了。可怜那些亏损多年无法像李一男一样潇洒抽身的创始人们,只能默默等待命运的宣判。