作者:孙志富

9月一过,2023年的前三季度正式收官。十一国庆假期第一天,很多造车新势力品牌便迫不及待地发出了9月的销售业绩。从结果看,销量普遍上涨明显,基本算是没有让这个所谓的车市“金9”丢脸。

将时间轴拉长到前三季度,销售情况依然一片向好。尽管今年进入到了后补贴时代,市场开始充分竞争,开年便卷入残酷的价格战中,但是,造车新势力们仍然顶住了压力,继续保持着不错的发展势头。但随着传统车企的强力渗透,新能源汽车市场格局正在极速发生着变化,三个依托传统车企发展起来的新势力品牌,有望再次改写市场格局。

新势力喜迎“金9”

据猫头鹰车志不完全统计,以埃安、“蔚小理”为代表的10几个造车新势力品牌,9月份新车销量普遍增长明显。

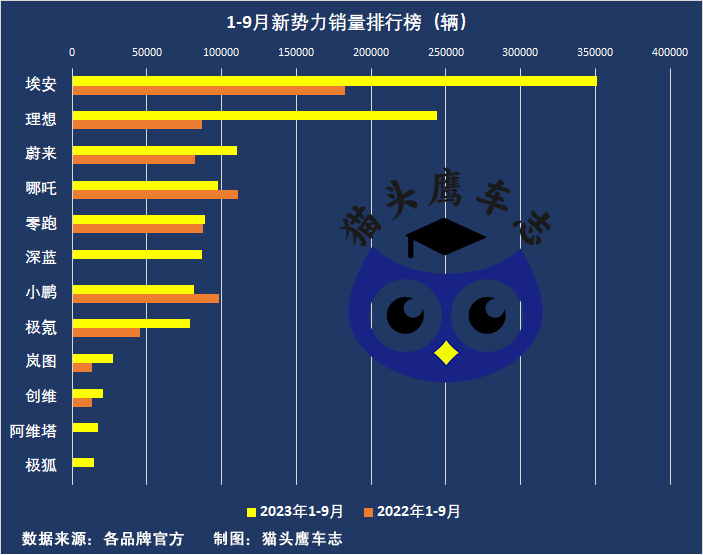

由广汽集团倾力打造的埃安品牌已经成为新势力的绝对“领导者”,9月份广汽埃安销量达到51,596辆,同比增长72%,真正意义上突破月销5万辆大关。

今年以来,广汽埃安在交付榜上一直高歌猛进,稳居交付榜首位。今年9月,埃安推出了“广州购埃安享双重福利”活动,除享受广州政府至高1万元新能源购车补贴外,购车者还可享受埃安提供的3年10万0息、至高6000元置换补贴及限时抢原厂电桩。

同样一直高歌猛进的还有理想汽车,9月共交付新车36060辆,同比增长212.7%,再创月交付新高,不过环比增速有些乏力,仅为3.25%。

理想汽车9月推出了限时保险补贴,定购理想L9、L8、L7任一车型可享1万元保险补贴。8月15日,理想汽车董事长兼CEO李想在社交媒体表示,三季度每个月产能极限是3.4万辆/月,基本实现产多少交多少。9月19日,李想再度表示,理想9月可以实现月订单过4万,11月可以实现月交付过4万。

脱胎于长安汽车的深蓝汽车在9月迎来了爆发式增长,交付量达到17370辆,一举超越了零跑、蔚来、小鹏、哪吒四家老牌新势力,成为月度“黑马”。

紧随深蓝其后的零跑、蔚来、小鹏交付量也均在1.5万辆以上。其中零跑汽车交付15800辆,创历史新高。

蔚来交付15641辆,同比增长43.8%,但环比下降了19.08%,与此前立下“下半年平均月销突破2万台”的目标渐行渐远。

小鹏汽车交付15310辆,同比增长81%。经历了一段低谷期的小鹏汽车正在重回正轨,2024款小鹏G9上市15天,大定便破了15000辆,成功实现翻盘。

哪吒汽车虽然交付持续保持万辆以上,但是今年的表现明显不如去年。9月共交付了13211辆,同比下降了26.63%,去年同期哪吒汽车以18005辆的交付量领跑新势力车企。

作为吉利汽车在高端新能源汽车市场的“王牌”,极氪的霸气正在不断显现。9月交付量达到12053辆,同比增长45.64%。

极氪之后是同样肩负东风集团品牌向上使命的岚图汽车,9月完成了5010辆的交付,与去年同期相比实现翻倍。销量增长迅速,新款岚图FREE功不可没,8月下旬新岚图FREE正式上市,26.69万的售价非常给力,成为岚图汽车销量增长新引擎。10月7日,2024款岚图梦想家开启预定,仅一天时间订单量突破4000辆,这让外界对于岚图接下来的表现非常期待。

名不见经传的创维汽车始终按照自己的节奏发展着,9月交付了3635辆,同比增长42%。今年创维汽车已经连续4个月交付量保持在3000辆以上,前9个月累计销量20637辆,同比增长了53%。

9月,阿维塔交付了3083辆,环比增长超过50%,创下历史新高。2023年是阿维塔的交付首年,截至4月5日交付量突破了6000辆,据猫头鹰车志不完全统计,前9个月累计交付超过17000辆。这多少会让跟在其后面的极狐汽车有些自惭形秽。

9月份,极狐汽车交付了2016辆,同比增长77%。这也是极狐汽车时隔5个月后再一次突破2000辆。前9个月,极狐汽车累计交付量14501辆,相较去年同期有了大幅进步。

高合汽车9月交付了1556辆,环比增长了52.4%。作为中国汽车非常孤傲的一个高端品牌,车辆高昂的售价注定很难走量,但以家族主力舰HiPhi Y为依托,高合汽车依然展现出快速成长之势,在30万元-50万元主流豪华纯电SUV市场逐步站稳脚跟。

从前9个月累计销量看,增长依然是主旋律。埃安累计销量350986,同比增长92.5%;理想累计销量244225辆,是去年同期的2.8倍;极氪累计销量78968辆,同比增长73.6%;岚图累计销量27462辆,是去年同期的2倍。

另外,蔚来前9个月累计销量近11万辆,同比增长了大约3成,零跑前9个月累计销量小幅增长了1.4%,达到了88827辆。

比较遗憾的是,前9个月,小鹏和哪吒的累计销量和去年同期相比有所下滑,不过好在它们都还处在良性发展轨道上。

3新晋势力值得关注

经过了一个愉快的“金9”,新势力的竞争格局也在快速发生着变化,其中3个新晋势力非常值得关注。

第一个就是深蓝汽车,进入2023年深蓝汽车驶上了发展的快车道,新车交付量也是节节攀升。尤其是最近三个月实现了“三连跳”,7月突破1.3万辆,8月突破1.4万辆,9月突破1.7万辆。连续三个月交付量破万,突破2万辆指日可待。

深蓝汽车在第三季度的突飞猛进得益于新车S7。2023年6月25日,第二款车型S7上市,6月30日深蓝品牌战略发布并开启S7大规模交付;8月4日S7累计交付破万,再次刷新新能源车型从上市到交付破万用时新纪录。2023年9月,深蓝S7连续两个月达成交付破万。

在S7的助力下,深蓝旗下双车型仅用时14个月,便累计交付突破10万辆,刷新了自主新能源品牌十万销量新速度。

来势汹汹的深蓝汽车,背靠强大的长安汽车实现了在技术方面的多个领先,为自己在复杂激烈的市场竞争中取得了差异化优势,这也给了深蓝汽车实现2025年累计100万台的交付目标的底气。

第二个是极氪汽车,极氪汽车虽然起步较晚,但成长十分迅速。

2022年极氪还只是一个跟着“新势力五虎”后面追赶的“小弟”,而现在极氪汽车的销量已经可以和蔚来、小鹏一较高下。相较于蔚来8款量产车型,小鹏5款量产车型,极氪紧靠着三款车型在与对手竞争。

初期产品过高的售价和不够丰富的产品矩阵,阻碍了极氪销量的进一步增长。极氪也意识到了加速推新的重要性,很快走起亲民路线,推出了起步价为18.98万元的极氪X,未来还会有更多售价相对较低的极氪车型问世,比如极氪CS1E。

据悉极氪CS1E,定位低于极氪001,外界猜测售价区间为20万-25万元。从目前曝光的信息来看,极氪CS1E或将在年底实现首发,并在2024年初上市。

从“极氪出车必出爆款”的属性看,预计极氪CS1E的综合竞争力不会弱,主要任务还是走量,所以明年的极氪汽车非常值得大家期待。

第三个值得关注的新晋势力是AITO问界。虽然无论是赛力斯还是AITO问界自己至今还没有公布9月的具体交付数据,但是从近期华为常务董事、终端BG CEO智能汽车解决方案董事长余承东的变现,足可以窥见一二。

10月6日晚,余承东在社交媒体发文称,10月5日、6日问界新M7大定数量分别达到3500台及7000台,两天累计大定超1万台。9月12日新M7发布至今,首销大定已超过5万台。

上市不到1个月,大定超过5万辆,难怪余承东都要感叹“起死回生,真不容易!”。

作为2022年造车新势力的一匹“黑马”,AITO问界全年累计销量近8万辆。但是进入2023年后,形势却急转直下销量开始不断下滑。直到6月份,问界系列整体销量才恢复到7000辆。

7~8月份,在造车新势力车企销量出现环比大幅上涨的情况下,问界系列的销量并没有跟上大盘节奏,问界M7的销售情况更是不容乐观。根据AITO问界公众号发布的消息,8月AITO问界系列交付量为5018辆。

转折点发生在9月12日,问界新M7携更强的产品力和更具竞争力的价格呼啸而来,正式上市后,日均大定量超1500辆,截至9月30日,累计大定达到30000辆,国庆假期期间,又新增20000辆大定,完成大定突破50000辆的壮举。

有了这50000辆新M7大定订单打底,AITO问界已经完全有实力冲击造车新势力第一梯队。为了保证交付速度,赛力斯工厂表示已经在加速产能提升,严格品控管理,加强供应链保障,全力以赴保障新车的高质量交付。

不难看出,造车新势力的竞争格局由于传统车企的电气化转型,正在不断发生的变化。

老牌新势力中除了剑走偏锋的理想还在不断有大的突破之外,蔚来、小鹏、零跑、哪吒似乎进入到了一个平稳发展期,开始“高筑墙、广积粮”,做打“持久战”准备。

有传统车企作为依托的新势力发展情况差别巨大,既有如埃安、深蓝、极氪这样快速崭露头角的,也有如极狐、智己、飞凡还在不断寻找突破口的。

未来,谁主沉浮都是未知数!